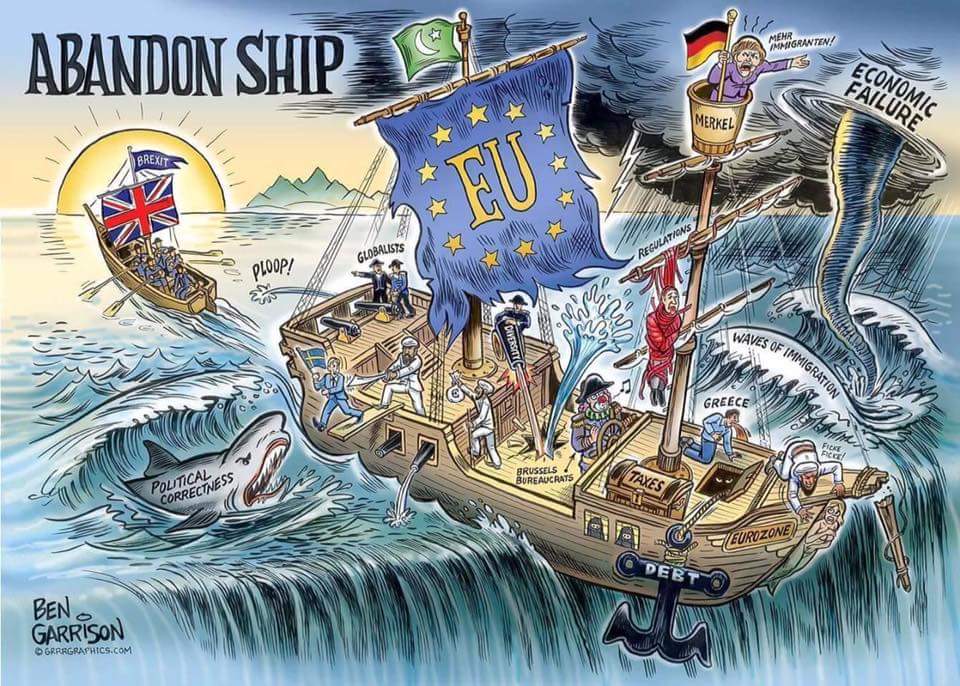

E aconteceu o impensável, aquilo que todo o establishment temia: o povo do Reino Unido votou pela saída da União Europeia. Democracia, minha gente! Não pode servir apenas quando as massas escolhem o que as elites querem, não é mesmo? Os mercados já estão em pânico. A libra chegou ao seu menor valor em 30 anos. O S&P futuro caía mais de 2% logo depois da notícia, e o Japão derreteu quase 8%. Bancos de Investimento falam de “fim da globalização”. Mas calma. Será isso tudo mesmo?

Arrisco dizer que não. É o fim da globalização como a conhecemos, muito controlada por governos, talvez, com muito poder nas mãos de “burocratas sem rosto”, que não foram eleitos e comandam o show lá de Bruxelas. Há um risco nacionalista no ar? Sem dúvida! Nigel Farage, do Ukip e o grande vencedor de ontem, é um populista nacionalista, como Donald Trump, que já se antecipou para elogiar a decisão dos ingleses, que “tomaram seu país de volta”.

Mas aquela união forçada não era exatamente uma Brastemp a ser preservada custe o que custar. Os projetos europeus foram impostos de cima para baixo, com muita centralização e concentração de poderes, e isso não costuma funcionar. Os Estados Unidos da América, ao contrário, representam um experimento de baixo para cima, de “ordem espontânea”, e isso costuma funcionar melhor. Abaixo, um texto meu antigo, resenha do livro de Bagus, que explica melhor a origem do Euro e porque a moeda comum europeia corre risco de vida, ainda mais agora que os ingleses, que já tinham evitado essa parte da união, resolveram abandoná-la por inteiro:

A tragédia do Euro

A escalada da crise européia coloca em dúvida a própria sobrevivência do euro. Será que Milton Friedman estava certo ao prever que a moeda comum não suportaria sua primeira grande crise? O livro The Tragedy of the Euro, de Philipp Bagus, ajuda a lançar luz sobre este debate.

Para o autor, existiam na época da criação do euro duas visões distintas da Europa. De um lado, a visão liberal clássica, que defendia a livre circulação de bens, serviços, capital e mão de obra. Do outro, a visão socialista, com foco na harmonização da regulação social, cuja padronização poderia ameaçar os trabalhadores de países menos competitivos.

A França, devastada após a ocupação nazista e seus fracassos coloniais, encontrou na Comunidade Européia um meio para recuperar sua influência e orgulho. Um Estado centralizado parecia adequado para sua elite governante, e uma moeda comum seria um importante passo nesta direção. A Alemanha, afinal, possuía uma arma muito poderosa que precisava ser desativada: o marco.

Com a criação de uma moeda comum, os países menos competitivos acabaram tendo problemas. É o pretexto perfeito para uma centralização de políticas fiscais, com harmonização tributária. Trata-se de uma forma de acabar com a competição entre governos, que força menos impostos. Todos acabam pressionados para elevar seus tributos ao patamar mais alto. O fim do euro, ao contrário do que alegam os alarmistas, não seria o fim da idéia européia; apenas o fim de sua versão socialista.

Bancos centrais inflacionistas representam o mais poderoso aliado de governos irresponsáveis. O Bundesbank era um obstáculo a esta política inflacionária na região. A Alemanha viveu o inferno da hiperinflação e aprendeu com a experiência. Seu banco central era a pedra no sapato daqueles governos sedentos por mais gastos, mas ávidos por quebrar o termômetro que mostrava a febre do doente. A desvalorização das demais moedas frente ao marco era humilhante. Era preciso se livrar da “tirania” do Bundesbank.

Uma moeda única controlada por um Banco Central Europeu (BCE) era a solução final para os governos com ambições inflacionárias. Esta solução representava a abolição do espírito e força do Bundesbank. Por isso seus principais membros foram totalmente contrários à criação do euro. E por isso seu presidente, Alex Weber, decidiu renunciar há pouco tempo, quando o óbito do Bundesbank foi finalmente decretado após o BCE rasgar sua tradição ortodoxa para salvar governos deficitários.

Hoje se discute um Euro Bond ou uma atuação ainda mais ativa do BCE na compra de títulos dos governos falidos. São eufemismos para uma “transfer union”, um mecanismo de redistribuição de riqueza dos mais produtivos para os mais ineficientes. O plano da moeda comum contou com o empolgado apoio de Jacques Delors, com longa carreira nas políticas socialistas francesas. Parece que seus ideais estão finalmente se tornando realidade.

O Tratado de Maastricht, assinado em 1991, teoricamente impediria posturas muito irresponsáveis dos membros do euro. O déficit fiscal não poderia superar 3% do PIB, e a dívida pública ficaria limitada a 60% do PIB. Estes limites foram ultrapassados com margem folgada, mas não houve punição alguma. Ao contrário, a pressão crescente é para que o BCE atue como salvador, usando sua varinha mágica inflacionária. A Alemanha foi seduzida a este acordo com o discurso ameaçador de que o euro era necessário para preservar a paz na região. O sentimento de culpa após o nazismo fez o resto.

Em suma, o euro é um projeto político, que visa à centralização do poder na região. Os alemães de classe média poderão ser obrigados a sustentar a farra dos gregos, italianos, espanhóis e até franceses mais irresponsáveis. Essa é justamente a visão socialista de mundo. E ela nunca deu certo.

Rodrigo Constantino